El reto de la liquidez de los RWAs: por qué los AMMs solo pueden ser una “capa de conveniencia” y no el “mercado principal”

Introducción: Cerrando la brecha de liquidez de los RWA

Los activos reales (RWA) se han convertido en el principal argumento para que Web3 avance hacia una adopción generalizada. Sin embargo, incorporar miles de millones de dólares en activos reales a la blockchain es solo el primer paso. El verdadero desafío consiste en construir una liquidez eficiente y robusta en los mercados secundarios para estos activos; la mera tokenización no es suficiente. Los creadores automáticos de mercado (AMM), que son fundamentales para las finanzas descentralizadas (DeFi), están acaparando la atención como posible solución. Pero ¿realmente podemos replicar el modelo AMM en el ecosistema de los RWA?

Resumen (visión en tres puntos)

· Conclusión: Los AMM que predominan actualmente (como pools concentrados de liquidez y curvas de stablecoins) no sirven como “mercado primario” para los RWA. El problema no reside tanto en el modelo de curva como en los incentivos económicos existentes para los proveedores de liquidez (LP). En entornos RWA con poca rotación, numerosas exigencias normativas y movimientos lentos, estos modelos resultan insostenibles.

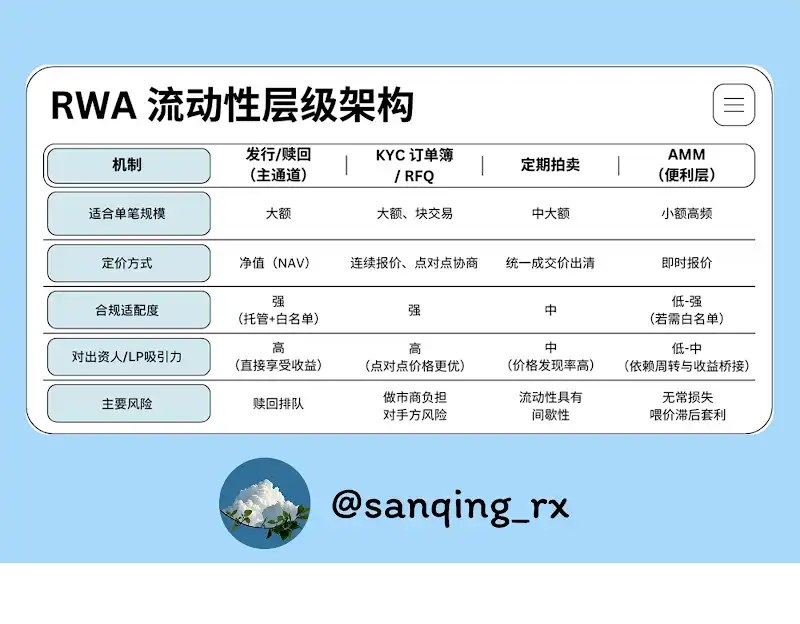

· Posicionamiento: La liquidez de los RWA debe canalizarse principalmente mediante mecanismos de emisión/redención, libros de órdenes con KYC o solicitudes de cotización (RFQ), y subastas programadas. Los AMM deben quedar relegados a una “capa de conveniencia”, facilitando únicamente intercambios cotidianos de pequeño volumen y ajustes menores en los activos.

· Estrategia: Para que los rendimientos nativos de los RWA (intereses, alquileres, etc.) lleguen realmente a los proveedores de liquidez (LP), se requiere una combinación de “market making en banda estrecha, slip-band basada en oráculos/hooks y yield bridging”, todo ello respaldado por sólidos controles de riesgo y una divulgación transparente.

1. Los AMM no pueden funcionar como “mercado primario” de los RWA

El trading de RWA exige previsibilidad, capacidad de auditoría y seguridad en la liquidación. Los AMM de cotización continua aportan innovación en DeFi, pero en los mercados de RWA sufren tres grandes obstáculos: baja actividad de trading, un “latido” de información lento y largos procesos de cumplimiento normativo. Así, los proveedores de liquidez (LP) obtienen rentabilidades mínimas por comisiones y se exponen al riesgo de pérdida impermanente.

En definitiva, los AMM no deben asumir el papel de “mercado primario” para los RWA; su sitio está en la “última milla” de la liquidez. Su función ideal es ofrecer intercambios pequeños, sin fricción, en cualquier momento y lugar, mejorando el día a día para el usuario. Las operaciones relevantes en volumen y el auténtico descubrimiento de precios deben gestionarse mediante mecanismos más adecuados.

2. ¿Por qué los AMM funcionan tan bien en mercados nativos cripto?

Para comprender por qué los AMM tropiezan con los RWA, primero hay que analizar por qué triunfan en los mercados cripto-nativos:

● Trading continuo: Los mercados cripto operan 24/7 a escala global, y los arbitrajistas sin restricciones aprovechan cualquier diferencia de precio al instante, asegurando una actividad de trading permanente.

● Componibilidad extrema: Cualquier individuo o protocolo puede convertirse en proveedor de liquidez (LP) o arbitrajista sin barreras, lo que genera efectos de red y potencia la liquidez.

● Vivir de la volatilidad: La alta volatilidad genera una demanda constante de trading y arbitraje, y las comisiones ayudan a los proveedores de liquidez (LP) a compensar la pérdida impermanente.

Intentar trasladar estas características a los RWA hace que el modelo se derrumbe: el ritmo de trading cae en picado, las actualizaciones de precio se ralentizan y las exigencias regulatorias se multiplican.

[Definición contextual | Latido de precios]

El “latido de precios” mide con qué frecuencia recibes una actualización fiable de precios; es la diferencia esencial entre los RWA y los activos cripto-nativos.

· Activos cripto-nativos: El latido suele ser cuestión de segundos (cotizaciones, feeds de oráculos).

· La mayoría de los RWA: El latido es diario o incluso semanal (actualizaciones de valor liquidativo (NAV), tasaciones inmobiliarias, resultados de subastas).

Un latido lento hace que los pools AMM de cotización continua pierdan toda utilidad en ese activo.

3. Por qué el modelo económico para proveedores de liquidez (LP) se rompe con los RWA

Los proveedores de liquidez (LP) buscan una “rentabilidad anualizada”, pero esta depende de tres variables: las comisiones por las operaciones, la frecuencia con la que su capital se utiliza en el rango de precios adecuado y cuántas veces se repiten estos ciclos en el año.

En el caso de los RWA, la ecuación casi nunca es favorable. Por qué:

● Baja rotación: El capital “parado” en los pools rara vez se mueve por trading frecuente, así que los ingresos por comisiones son escasos.

● Altos costes de oportunidad: Los mercados fuera de la cadena ofrecen rendimientos atractivos o sin riesgo. Si los proveedores de liquidez (LP) pudieran simplemente poseer el activo real, habitualmente superarían los resultados de aportar liquidez a un AMM.

● Riesgo/recompensa poco atractivo: Con un ingreso por comisiones mínimo, los proveedores de liquidez (LP) siguen soportando la pérdida impermanente (comparado con la tenencia directa del RWA) y se exponen a arbitrajistas que explotan desfases de precios en los oráculos.

En resumen: el modelo de proveedor de liquidez (LP) en AMM está, estructuralmente, en desventaja para los RWA.

4. Dos fricciones estructurales: Precio y cumplimiento

Existen dos fricciones estructurales que van más allá de la propia economía:

· Desfase en el ritmo de precios: Las valoraciones y subastas de RWA se actualizan con un “latido” lento, mientras que los AMM cotizan en tiempo real. Este desfase temporal crea oportunidades de arbitraje para los informados y deja a los proveedores de liquidez (LP) asumiendo las pérdidas.

· Cumplimiento normativo que fragmenta la componibilidad: KYC, listas blancas y restricciones de transferencia dificultan el acceso y la salida, rompiendo el modelo abierto de DeFi donde “cualquiera puede participar”, lo que causa una liquidez fragmentada y débil.

· Estructuración de flujos de caja: Los alquileres y los intereses derivados de RWA llegan como aumentos del valor liquidativo (NAV) o requieren distribuciones directas. Si los AMM/proveedores de liquidez (LP) no están estructurados para captar y distribuir esos rendimientos, los proveedores de liquidez (LP) pueden quedarse fuera o ver sus retornos mermados por el arbitraje.

5. Casos de uso y límites aplicables

No todos los RWA son incompatibles con los AMM; una buena clasificación es clave.

· Más adecuados: Activos con valor liquidativo (NAV) diario y transparencia (como fondos monetarios, bonos tokenizados o pagarés con rendimiento). Al contar con precios claros y centralizados, encajan bien en AMM de banda estrecha y uso rápido.

· Menos adecuados: Activos que dependen de valoraciones fuera de la blockchain o subastas poco frecuentes (inmuebles comerciales, private equity). Aquí, el latido lento y la asimetría informativa exigen recurrir a libros de órdenes/solicitud de cotización (RFQ) o subastas.

Caso práctico: Ventanas de arbitraje en el proyecto Nest de Plume Chain

· Contexto: Los tokens nALPHA y nBASIS del proyecto Nest se negociaban en pools AMM de Curve y Rooster DEX. Al principio, las redenciones eran rápidas (unos 10 minutos), pero los precios de los tokens solo se actualizaban a diario o incluso menos.

· Lo que ocurrió: Al actualizarse el valor liquidativo (NAV) a diario mientras el AMM cotizaba en segundos, el nuevo NAV provocaba un desfase de precios. Los arbitrajistas podían: comprar barato en el DEX → redimir de inmediato con el protocolo → liquidar a NAV más alto.

· Resultado: Los arbitrajistas lograron beneficios, mientras que los proveedores de liquidez (LP) asumían toda la pérdida impermanente, especialmente aquellos con liquidez alejada del precio de mercado, que sufrieron pérdidas aún mayores.

Revisión del caso y soluciones:

● Causa principal: Latidos de precio desincronizados, sin barreras de riesgo ni mecanismos de enrutamiento en el propio protocolo.

● Soluciones:

-Segregar flujos de órdenes: Los AMM deben limitarse a intercambios pequeños (ver más adelante); las operaciones de gran volumen deben derivarse a solicitud de cotización (RFQ) o canales de emisión/redención.

-Seguimiento activo de precios: Utilizar “oracle slip-band + hooks” para que la liquidez se concentre cerca del último valor liquidativo (NAV). Cuando el NAV se actualiza, mover automáticamente el rango de precios o aumentar las comisiones temporalmente.

-Límites de riesgo: Establecer requisitos mínimos de frescura para el oráculo, cortacircuitos de prima/descuento y activar modo subasta/redención solo en días de grandes revalorizaciones.

-Panel de control público: Crear un panel de control público que muestre el rango de prima/descuento, estado del oráculo, colas de redención, etc., para que los proveedores de liquidez (LP) tomen decisiones informadas.

6. Un “esqueleto de liquidez” en cuatro niveles

Un mercado RWA sólido requiere una infraestructura de liquidez multinivel.

[Definición contextual | “AMM solo gestionan operaciones pequeñas”]

· Posicionamiento: Los AMM deben ser la “última milla” de conveniencia—gestionar órdenes pequeñas y ajustes menores de cartera.

· Implementación: En la capa de enrutamiento, obliga a que todas las operaciones superiores a determinado umbral (por ejemplo, operaciones individuales > 0,5 %–1 % del TVL del pool) se deriven a solicitud de cotización (RFQ), libro de órdenes o canales de emisión/redención. Los AMM deben garantizar que el usuario pueda “intercambiar pequeñas cantidades en cualquier momento”, sin absorber shocks de gran volumen.

7. Para operar bien los AMM RWA: tres palancas clave

Para aprovechar al máximo los AMM como “capa de conveniencia”, céntrate en tres aspectos:

1. Liquidez concentrada

Proporciona liquidez solamente en un margen estrecho en torno al valor liquidativo (NAV) del activo. Así mejoras la eficiencia y reduces la ventana de arbitraje con precios obsoletos.

2. Adaptación de precios y autoprotección (oracle slip-band / hooks)

Es la evolución dinámica de la liquidez concentrada. Los oráculos y contratos inteligentes permiten seguimiento automático y actualizado de precios y pueden activar sistemas de protección cuando hay volatilidad.

[Definición contextual | Oracle slip-band y hook]

· Slip-band: Corredor ajustado de precios que sigue de cerca el precio de referencia de oráculo (ejemplo: valor liquidativo (NAV)) y concentra la liquidez.

· Hook: Acción programable en el AMM que, tras la actualización del oráculo, desplaza automáticamente el slip-band al nuevo precio o eleva temporalmente las comisiones para gestionar riesgos.

El objetivo esencial: evitar liquidez “varada” en precios obsoletos, manteniendo la conveniencia de operaciones pequeñas.

3. Yield bridging

Debe existir una arquitectura clara a nivel de código para que el rendimiento de los RWA (intereses, alquileres, etc.) se contabilice y distribuya correctamente entre los proveedores de liquidez (LP) de los pools AMM. Eso requiere definir de forma precisa “cómo entra el rendimiento en el pool → cómo se computan los derechos → cuándo pueden retirar los LP”, para que sus retornos incluyan tanto comisiones de trading como el rendimiento nativo del activo.

8. Conclusión: De la “cotización continua” a la “liquidez predecible”

Los RWA no requieren ruido de precios constante, sino canales de liquidez fiables, medibles y fácilmente liquidables.

La estrategia óptima: que cada mecanismo actúe en su función específica.

· Construye la infraestructura principal con procesos de emisión/redención, libros de órdenes KYC/solicitud de cotización (RFQ) y subastas programadas para dar cabida al verdadero descubrimiento de precios y a las grandes operaciones.

· Limita los AMM a la “última milla”, para facilitar intercambios pequeños, fluidos y transparentes.

Cuando ajustamos la eficiencia de capital a las exigencias normativas—y dejamos de presionar a los AMM para que asuman un papel de “mercado primario” que no les corresponde—el ecosistema de liquidez secundaria en cadena para los RWA será más sano y sostenible.

Aviso legal:

- Este artículo ha sido republicado desde [BlockBeats] y los derechos de autor corresponden al autor original [ @sanqing_rx, miembro central de la comunidad RealtyX DAO]. Si tienes cualquier consulta sobre esta republicación, puedes contactar con el equipo de Gate Learn para su resolución rápida conforme a nuestros procedimientos.

- Aviso: Las opiniones y puntos de vista expresados en este artículo son exclusivamente del autor y no constituyen asesoramiento de inversión.

- Las traducciones de este artículo a otros idiomas han sido realizadas por el equipo de Gate Learn. Salvo mención expresa a Gate, no está permitido copiar, distribuir ni plagiar la traducción de este artículo.

Artículos relacionados

¿Qué son las narrativas cripto? Principales narrativas para 2025 (ACTUALIZADO)

ONDO, un proyecto favorecido por BlackRock

Perspectivas de cripto para 2025: Lo que los principales instituciones de inversión tienen que decir (Parte 1)

¿Qué es Plume Network

Explicación del libro blanco de MINT Blockchain: Ambición y Futuro de una L2 exclusiva de NFT