L’Oracle venu du froid

En 1992, la Dream Team a exercé une telle domination sur le basket olympique qu'elle a remporté ses rencontres avec un écart moyen de 44 points, pourtant un détail crucial échappe à la mémoire collective.

Elle a failli perdre son tout premier match amical face à une équipe universitaire.

Le problème n'était pas le talent. Avec Michael Jordan, Magic Johnson et Larry Bird dans la même équipe, l'invincibilité semblait acquise dès le départ. Mais les superstars ne suffisent pas à faire une équipe championne. Il faut des systèmes qui transforment l'excellence individuelle en force collective. Il faut quelqu’un pour tisser les liens qui élèvent le niveau de tous.

Chuck Daly, l'entraîneur de la Dream Team, a consacré sa première semaine à ce qui semblait rébarbatif à côté des dunks spectaculaires : l’organisation des circuits de passes, le minutage des pick-and-rolls, la création d’une structure destinée à transformer de simples légendes en une machine imbattable. Au moment des Jeux, la synergie opérait : chaque passe générait une occasion optimale, chaque rotation défensive favorisait la suivante, chaque joueur augmentait la valeur de ses coéquipiers.

Le génie résidait dans la conception d’une infrastructure qui magnifiait les talents de chacun.

C'est exactement le rôle que Chainlink joue dans l’écosystème crypto.

Alors que la plupart des projets blockchain aspiraient à devenir le Michael Jordan de la discipline, Chainlink s’est discrètement imposé comme l’ingénieur de la finance décentralisée, à la manière de Chuck Daly. Ils ont bâti l’ossature qui rend les réussites des autres possibles.

En 2019, Chainlink a lancé son mainnet avec un objectif humble : fournir à Ethereum les scores sportifs et données météo pour permettre aux utilisateurs de parier sur des matchs de football sans dépendre d’un bookmaker centralisé. Six ans plus tard, JPMorgan exploite cette même infrastructure pour le règlement de transactions de Trésorerie inter-chaînes, sous le regard bienveillant de la Réserve fédérale.

Dernier appel : clôture de la levée Legion par Almanak ce soir

Le trading manuel est déjà dépassé en DeFi. Les agents IA d’Almanak étudient, optimisent et exécutent des stratégies sur chaîne pendant votre sommeil.

Plus de tableurs, plus de copy-trading, aucune occasion perdue. Décrivez seulement vos objectifs et laissez les agents IA s’occuper de la programmation Python, de l’optimisation et du déploiement.

La levée Legion a été sursouscrite en 45 minutes, mais elle reste ouverte aux particuliers. Dernières heures pour participer.

Les investisseurs institutionnels ont réagi instantanément. Si vous croyez que les agents IA s’imposeront dans la gestion stratégique DeFi, cette opportunité sera vite fermée.

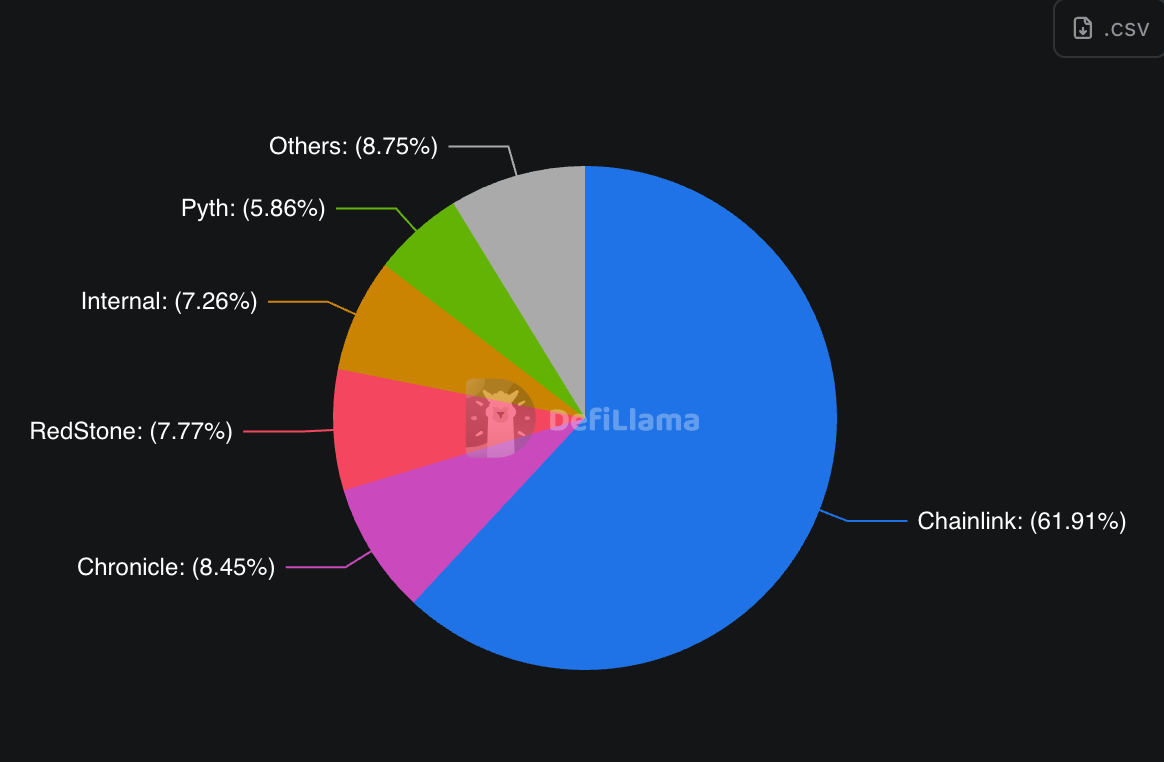

Chainlink résout ce que l’on appelle pudiquement le « problème des oracles » dans la crypto, qui n’est rien d’autre que l’incapacité des blockchains, en tant qu’îlots numériques, à communiquer avec l’extérieur. Si vous souhaitez que votre smart contract connaisse le cours de l’action Apple, la météo d’hier au Kansas ou l’existence réelle de fonds sur un compte bancaire, il vous faut un pont vers la blockchain. Ce pont est l'oracle, et Chainlink est le leader incontesté sur ce segment.

Chainlink sécurise déjà plus de 60 % de la valeur DeFi, niveau qui frôle les 80 % sur Ethereum. À mesure que les actifs traditionnels sont tokenisés, ils nécessiteront la même infrastructure que la DeFi. Chainlink, pionnier sur le marché, érige la norme suivie par tous.

Voici comment fonctionne cette infrastructure.

Chainlink n'ambitionnait pas d’être le trait d’union entre Wall Street et Web3. Mais les institutions financières traditionnelles ont vite perçu leur propre problème : pour tokeniser un bon du Trésor, il faut garantir son existence et sa valeur réelles.

Le Proof of Reserve de Chainlink — un système sophistiqué pour prouver que l’on ne triche pas sur les réserves — a alors trouvé sa place.

Du jour au lendemain, tous les principaux émetteurs de stablecoins ont eu besoin de ce service, car déclarer « faites-nous confiance, nous détenons 100 milliards de dollars en bons du Trésor » n’était plus suffisant pour les régulateurs, surtout à la suite des crises Terra et FTX.

Puis le Cross-Chain Interoperability Protocol (CCIP) est arrivé, offrant la possibilité de transférer des actifs entre blockchains, tel un traducteur universel. Les banques peuvent ainsi communiquer au-delà des frontières blockchain. Résultat : JPMorgan transporte un dépôt tokenisé d’un réseau Ethereum privé vers Solana public, Chainlink en assure la fiabilité.

Chainlink développe également des outils pour garantir la conformité réglementaire des institutions.

Le nouvel Automated Compliance Engine (ACE) gère automatiquement toutes les démarches réglementaires qui légalisent les transactions crypto. Vous souhaitez transférer des actifs tokenisés entre blockchains en respectant l’AML, le KYC et la traçabilité ? Chainlink automatise l’ensemble et garantit la conformité dans toutes les juridictions concernées.

Cette approche positionne Chainlink idéalement pour la vague de finance tokenisée. Toute banque, gestionnaire d’actifs ou administration publique souhaitant expérimenter la blockchain devra d’abord résoudre la question de la conformité.

Le scénario 2025 est particulièrement stratégique.

Tuttle Capital a déposé en janvier une demande pour créer le premier ETF spot Chainlink, la décision de la SEC étant attendue pour l’automne 2025. Ce calendrier s’accorde parfaitement avec la tendance réglementaire pro-crypto actuelle.

Kinexys de JPMorgan a utilisé Chainlink pour effectuer le premier règlement inter-chaînes en mode livraison contre paiement, entre rails bancaires traditionnels et blockchains publiques.

Intercontinental Exchange, maison-mère du NYSE, a intégré Chainlink Data Streams pour l’onchainisation des données de change et de métaux précieux. Lorsque la plus grande place boursière choisit une infrastructure oracle, elle retient Chainlink.

Mastercard a noué un partenariat avec Chainlink pour permettre à 3 milliards de porteurs de cartes d’acheter des crypto-actifs directement. Les grands acteurs du paiement plébiscitent Chainlink pour leur infrastructure crypto conforme.

Chainlink a lancé les Data Streams sur les actions et ETF américains, avec des flux de prix en temps réel pour des titres comme Apple, Tesla et l’indice S&P 500.

Les banques centrales du Brésil et de Hong Kong testent Chainlink pour leurs pilotes de MNBC et des expériences de règlement inter-chaînes. Dès lors que la puissance publique requiert une infrastructure blockchain, elle retient Chainlink.

Le constat est net : dès que les institutions passent à l’échelle industrielle, elles standardisent leur infrastructure sur Chainlink.

La machine à imprimer de la Trésorerie tourne à plein régime

En août, Chainlink a lancé le « Chainlink Reserve », soit une version propre du programme de rachat d’actions. La société utilise les commissions perçues auprès de ses entreprises clientes (JPMorgan, Mastercard, NYSE) pour acheter des jetons LINK sur le marché secondaire.

Voici le fonctionnement du modèle :

Étape 1 : Les entreprises paient Chainlink pour accéder aux flux de données, aux services inter-chaînes et aux solutions de conformité. Sergey Nazarov, co-fondateur, a confirmé que des « centaines de millions de revenus » sont générés, dont une part hors chaîne significative.

Étape 2 : Tous les paiements – en devises, stablecoins ou autres tokens – sont instantanément convertis en LINK via le système Payment Abstraction.

Étape 3 : Une fraction des LINK est verrouillée dans la réserve stratégique sur plusieurs années.

Étape 4 : À mesure que les institutions tokenisent leurs actifs, la demande de services Chainlink augmente, ce qui génère davantage de revenus et de rachats automatiques de LINK.

L’avantage de ce mécanisme : la demande de LINK est directement liée à l’adoption effective dans l’économie réelle. Les projets crypto traditionnels tablent sur la spéculation ou l'utilité interne de leur token.

Depuis la création de la réserve, Chainlink a accumulé plus de 150 000 LINK, soit près de 4,1 millions de dollars. Cela peut sembler modeste, mais le mouvement est lancé : plusieurs programmes pilotes sont passés en production dans différentes institutions.

Chainlink s’affranchit progressivement du simple rôle de fournisseur de données pour devenir, selon Sergey Nazarov, « un système de transactions ». Les échanges institutionnels modernes réclament bien plus qu’une simple donnée de prix.

- Flux de données pour valorisation et tarification

- Connectivité inter-chaînes pour transférer des actifs

- Services d’identité et conformité réglementaire

- Proof of Reserve pour certifier la couverture des actifs

- Outils de reporting et d’audit pour la supervision institutionnelle

Chainlink est, sans doute, le seul acteur à proposer l’ensemble de ces services dans une solution globale. Les institutions peuvent tokeniser leurs actifs avec Chainlink sans multiplier les prestataires.

Ce positionnement est inédit face à la vague de tokenisation qui s’annonce. Comme le souligne Nazarov en interview, moins de 1 % des actifs mondiaux sont aujourd’hui tokenisés. Atteindre 5 % serait synonyme d’une multiplication par 10 du marché crypto.

L’ampleur du potentiel est immense : la finance traditionnelle représente près de 500 000 milliards de dollars d’actifs. Selon la thèse de Chainlink, l’essentiel migrera vers la blockchain et nécessitera une infrastructure complète, que seul Chainlink maîtrise totalement.

La dichotomie Bitcoin / tokenisation

Sergey Nazarov développe une analyse marquante sur l’avenir du secteur. Le Bitcoin capturera probablement la demande de valeur refuge lors de crises, et pourra atteindre plusieurs milliers de milliards. Mais les actifs tokenisés dépasseront largement Bitcoin en termes de valorisation.

Le Bitcoin joue le rôle d’or numérique et attire les investisseurs en quête de décorrélation, tandis que les actifs tokenisés sont des versions plus efficientes des instruments qui forment déjà la finance traditionnelle et ses centaines de milliers de milliards.

Quand fonds souverains et gestionnaires de retraite s’exposent à la crypto, ils ne misent pas tout sur Bitcoin. Ils maintiennent des portefeuilles diversifiés — actions, matières premières, obligations, immobilier — en version tokenisée. Le marché cible des actifs tokenisés, c’est l’ensemble du système financier classique.

Ce basculement redéfinira le concept même de « crypto ». Il ne sera plus centré sur Bitcoin ou Ethereum, mais sur la tokenisation massive des actifs existants. Chainlink s’impose alors comme infrastructure incontournable.

Les dynamiques d'offre

L’offre circulante de LINK est passée de 470 millions de jetons en 2021 à 680 millions aujourd’hui, soit une croissance de 44 % qui paraît inquiétante, sauf qu’elle a servi de moteur au développement le plus ambitieux de l’histoire crypto.

La dilution de 210 millions de jetons a permis le déploiement d’une infrastructure inégalée dans le secteur.

L’expansion de l’offre revient à des tours de financement de type Series A, B et C, sans distribution de capital-risque mais par la vente de jetons pour financer l’innovation. Les détracteurs y voient de la dilution, les soutiens estiment que c’est indispensable.

D’après les données de Tokenomist, 41 % de la quantité totale de LINK (soit 411,90 millions de jetons) reste verrouillée, et aucun déverrouillage n’est prévu à court terme. Cela indique que la phase principale de dilution est probablement achevée, la plupart des déblocages s’étant produits entre 2018 et 2022.

Le lancement de la réserve stratégique en août 2025 modifie fondamentalement la situation.

- Grosse portion (41 %) verrouillée sans déblocage programmé

- La réserve stratégique entraîne une pression d’achat durable

- L’effet net dépend de la progression des revenus institutionnels par rapport à d’éventuels nouveaux déblocages

- Les données d’accumulation montrent une croissance régulière de la réserve

Le timing marque un tournant. La croissance de l’offre a financé une infrastructure qui génère désormais des centaines de millions de revenus institutionnels. Ces revenus nourrissent la réserve stratégique et retirent des jetons du marché alors que l’adoption institutionnelle s’accélère.

La dilution autrefois jugée négative devient la base d’une demande soutenue à partir de 2025. Les investisseurs focalisés sur la dilution ont ignoré la construction de l’infrastructure, tandis que ceux qui ne regardent que les volumes de rachat risquent de négliger la croissance des revenus qui guidera l’accumulation future.

Tout cela pose une question clé.

Que se passerait-il si la couche d’infrastructure devenait plus précieuse que les applications qu’elle supporte ?

En 2025, la Total Value Secured (TVS) sécurisée par Chainlink a dépassé 93 milliards de dollars sur les protocoles de DeFi, les actifs tokenisés et l’infrastructure inter-chaînes. Ils alimentent des milliers de protocoles DeFi en données. Ils servent de pont technologique pour l’expérimentation blockchain des banques traditionnelles. Ils bâtissent les outils réglementaires qui trancheront la légalité des applications crypto.

Ces 93 milliards ne reflètent pas la valeur de l’infrastructure, mais la valeur créée par les applications qui en dépendent entièrement. L’infrastructure, ce sont les réseaux d’oracles, les flux de données et le messaging inter-chaînes.

Mais si Chainlink disparaît demain, quelle part de ces 93 milliards perdra toute valeur ? Combien de protocoles DeFi cesseront de fonctionner ? Combien d’actifs tokenisés perdront leurs flux de prix ?

La réponse : la grande majorité. Ce qui suggère que l’infrastructure est peut-être déjà plus précieuse que les applications, même si le marché ne l’a pas encore réalisé.

Chainlink est devenu essentiel au fonctionnement de la crypto, ce qui est rarement le cas pour les protocoles. L’effet de réseau est manifeste : plus une institution utilise Chainlink, plus les autres y viennent, car tout le monde le fait.

Dans la crypto, cet effet d’entraînement se produit lorsque tout le monde cherche le même service de base, et que l’utilisation devient la norme. Les revenus sont pérennes, car l’infrastructure est rémunérée quelles que soient les réussites ou les échecs des applications. Les protocoles DeFi se succèdent, la couche de données continue de collecter des commissions. Les applications sont des commodités, l’infrastructure se transforme en monopole. Et les monopoles captent l’essentiel de la valeur dans tout écosystème.

Les fissures du socle

Mais il faut reconnaître les risques, car la thèse haussière sur Chainlink suppose beaucoup de choses qui pourraient bien ne pas durer.

Premier problème : les réseaux oracle sont complexes à construire. La difficulté ne se limite pas à la technologie, mais réside dans le consensus du secteur : il faut convaincre tous les acteurs d’utiliser la même solution. La barrière de Chainlink n’est donc pas strictement technique, mais d’effet de réseau et de prime au pionnier. Google, Amazon, Microsoft, ou tout grand fournisseur de cloud avec une équipe technique compétente pourraient lancer une solution concurrente demain.

Deuxième problème : le risque de capture réglementaire. Chainlink est devenu si vital que sa défaillance menacerait une grande partie de la finance tokenisée. C’est typiquement la situation « trop gros pour échouer » qui préoccupe les régulateurs. Qu’adviendra-t-il lorsqu’un décideur politique s’apercevra qu’une société privée, sans contrôle public, gère les flux de données pour des milliers de milliards d’actifs tokenisés ? Chainlink pourrait alors être confronté à une surveillance qui transforme la rentabilité en cauchemar réglementaire.

Troisième problème : l’hypothèse de la tokenisation massive. Toute la valeur de Chainlink repose sur le passage à grande échelle de la finance traditionnelle sur la blockchain. Mais si cela n’a pas lieu ? Si les banques se satisfont de blockchains privées et n’ont aucun intérêt à interagir avec les réseaux publics ? Si la réglementation devient plus stricte et ralentit la tokenisation ? Chainlink a créé une infrastructure pour un avenir hypothétique.

Quatrième problème : la concurrence des institutions accompagnées. JPMorgan utilise Chainlink aujourd’hui, mais dispose de milliers d’ingénieurs et de milliards de budget R&D. Combien de temps avant qu’ils ne développent leur propre oracle plutôt que de payer indéfiniment Chainlink ? La question se pose pour toutes les banques et gestionnaires d’actifs impliqués dans la tokenisation.

Dernier point : peut-on maintenir durablement un pouvoir de fixation des prix en tant que middleware ? L’histoire montre que l’infrastructure devient vite une commodité. L’internet a débuté avec des accès très chers, avant la généralisation du haut débit bon marché. Le cloud a commencé avec Amazon, puis la concurrence a tiré les prix vers le bas. Pourquoi les réseaux oracle feraient-ils exception ?

Chainlink parie sur l’éternité de son effet de réseau et de ses coûts de basculement. C’est possible, mais les paris de ce type fonctionnent… jusqu’à ce qu’ils ne fonctionnent plus.

À ce stade, le succès de Chainlink n’a rien à voir avec l’utopie d’un système financier décentralisé et désintermédié. Il ressemble à l’ancien système, équipé d’API plus efficaces. Les banques sont là, les régulateurs aussi, et les flux restent institutionnels et contrôlés.

Chainlink n’a pas remplacé la finance traditionnelle. Il a construit la couche de traduction qui permet à la finance classique de dialoguer avec la blockchain. Maintenant que cette couche est indispensable, reste à voir si la crypto décentralise vraiment la finance ou ne fait qu’améliorer les outils de la finance centralisée.

C’est tout pour aujourd’hui. Je reviendrai avec de nouveaux éclairages la semaine prochaine.

En attendant… restez curieux.

Avertissement :

- Ce texte est rediffusé à partir de [TOKEN DISPATCH]. Tous les droits appartiennent à l’auteur original [Thejaswini M A]. Toute demande de retrait doit être adressée à l’équipe Gate Learn pour un traitement rapide.

- Clause de non-responsabilité : Les propos et opinions contenus dans cet article reflètent exclusivement ceux de l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions de l’article en d’autres langues sont réalisées par l’équipe Gate Learn. Sauf indication contraire, la reproduction, la distribution ou le plagiat des versions traduites sont interdits.

Articles connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)