تحديات السيولة في الأصول الرقمية الواقعية (RWAs): لماذا يقتصر دور صناع السوق الآليين (AMMs) على كونهم "طبقة التسهيل" ولا يمكنهم أن يكونوا "السوق الأساسي"

مقدمة: معالجة فجوة سيولة الأصول الواقعية (RWA)

تفرض الأصول الواقعية (RWA) نفسها بسرعة كموضوع أساسي في انتقال Web3 نحو الاعتماد الواسع. ومع أن تحويل تريليونات الدولارات من الأصول الواقعية إلى البلوكشين هو مجرد بداية، إلا أن التحدي الحقيقي يكمن في إقامة أسواق ثانوية ذات سيولة فعالة ومتينة لهذه الأصول — فالترميز وحده غير كافٍ. يحظى نموذج صانع السوق الآلي (AMM)، أحد الأسس الصلبة للتمويل اللامركزي، باهتمام بالغ باعتباره خيارًا محتملًا. لكن هل يمكن فعلاً نقل نموذج AMM تقنيًا إلى منظومة الأصول الواقعية؟

الملخص (ثلاث نقاط محورية)

. الاستنتاج: لا تتلاءم نماذج صانعي السوق الآليين السائدة اليوم (كالمجمعات ذات السيولة المركزة والمنحنيات المستقرة) مع دور "السوق الأولية" للأصول الواقعية. المشكلة الجوهرية لا تتعلق بمنحنى التسعير، بل في الحوافز الاقتصادية لمزودي السيولة (LPs). في أسواق الأصول الواقعية التي تتسم بقلة النشاط، وطول إجراءات الامتثال، وبطء الحركة، لا تحقق هذه النماذج الاستدامة المطلوبة.

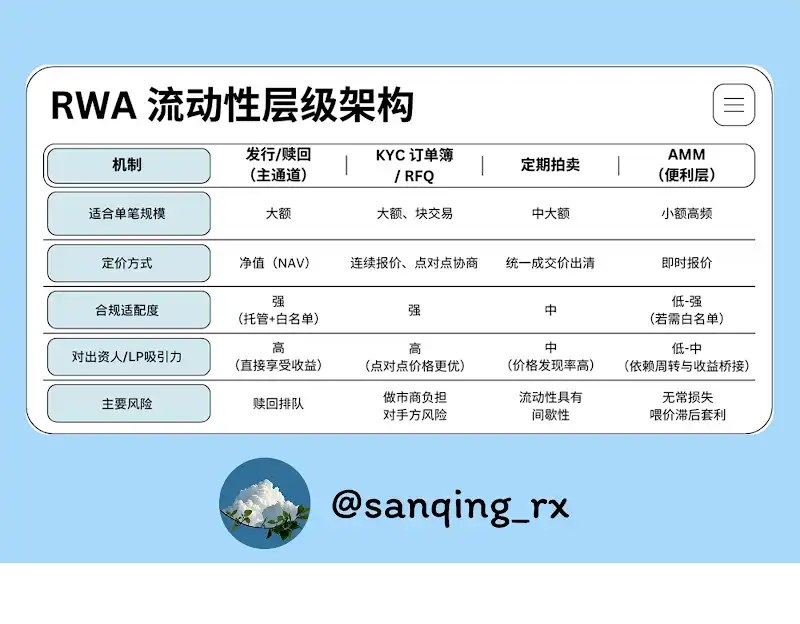

. التموضع: يجب أن تعبر سيولة الأصول الواقعية بالدرجة الأولى عبر آليات الإصدار والاسترداد، دفاتر أوامر مع التحقق من الهوية (KYC) أو عروض الأسعار، إضافة إلى المزادات المجدولة. ينبغي أن يبقى دور AMM طبقة تسهيلية فقط، يقتصر على التبادلات الصغيرة اليومية وتعديل الأصول الطفيف بسلاسة.

. المنهجية: لتمكين انتقال العوائد الأصلية للأصول الواقعية (كالفائدة والإيجار وغيرها) إلى مزودي السيولة، يستلزم تطبيق مزيج من استراتيجيات "صناعة السوق ضمن نطاق ضيق، آليات الانزلاق المرتبطة بالأوراكل أو الخطافات، وجسر العائد" مع اعتماد رقابة شاملة على المخاطر وممارسات إفصاح قوية.

1. لماذا لا تصلح AMM كسوق أولية للأصول الواقعية؟

تتطلب تداولات الأصول الواقعية قدرًا عاليًا من اليقين، وإمكانية التدقيق، وضمان التسوية. بالرغم من ابتكارية نموذج الأسعار المستمرة لصانعي السوق الآليين في DeFi، إلا أنهم يواجهون تحديات عميقة في سوق الأصول الواقعية: نشاط تداول منخفض للغاية، بطء تحديث المعلومات، وتعقيد مسارات الامتثال. كل ذلك يؤدي إلى عائد رسوم هامشي لمزودي السيولة، ويعرضهم لمخاطر الخسارة غير الدائمة.

خلاصة القول: لا ينبغي تحميل نموذج AMM مسؤولية السوق الأولية للأصول الواقعية، بل الأنسب أن يكون محطة السيولة الأخيرة. دور AMM يكمن في تقديم تبادلات صغيرة وسلسة في أي وقت وأي مكان، لتحسين تجربة المستخدم اليومية. أما التداولات الكبيرة والاكتشاف الحقيقي للأسعار، فهي بحاجة لآليات أخرى أكثر ملاءمة.

2. لماذا يحقق نموذج AMM النجاح في أسواق العملات الرقمية الأصلية؟

لفهم سبب إخفاق نموذج AMM مع الأصول الواقعية، من الضروري تحليل عوامل نجاحه في السوق الرقمية الأصلية:

● التداول المستمر: أسواق العملات الرقمية تعمل بلا توقف حول العالم، ويقتنص الوسطاء الثغرات السعرية فورًا، ما يضمن حجم تداول منتظم.

● قابلية التركيب القصوى: يمكن لأي شخص أو بروتوكول أن يصبح مزود سيولة أو وسيط مراجحة دون قيود، ما يعزز التأثيرات الشبكية والسيولة.

● التقلب هو المحرك: التقلبات الحادة تخلق طلبًا دائمًا على التداول والمراجحة، وتجلب رسومًا تساعد المزودين على تجاوز مخاطر الخسارة غير الدائمة.

إذا حاولنا نقل هذه الخصائص لسوق الأصول الواقعية، تصبح الأسس ضعيفة: يهبط معدل التداول، وتتأخر تحديثات الأسعار، وتتعقد معايير الامتثال.

[تعريف بالمصطلح | نبض التسعير]

"نبض التسعير" هو معدل تحديث السعر الموثوق — عنصر فارق بين الأصول الواقعية والأصول الرقمية الأصلية.

. بالنسبة للأصول الرقمية الأصلية: معدل النبض يُحسب بالثواني (اقتباسات الصرف، بيانات الأوراكل).

. بالنسبة لمعظم الأصول الواقعية: معدل النبض يومي أو أسبوعي (تحديثات القيمة الصافية للصناديق، تقييمات العقارات، نتائج المزادات).

كلما تراجع معدل نبض التسعير، أصبحت مجمعات AMM المستمرة والعميقة أقل ملاءمة لهذا الأصل.

3. لماذا تنهار اقتصادات مزودي السيولة في حالات الأصول الواقعية؟

يتوقع المزودون عائدًا سنويًا معينًا، رهينًا بثلاثة عوامل: رسوم التداول، معدل استخدام رأس المال في منطقة السعر المناسبة، وعدد دورات التداول السنوية.

مع الأصول الواقعية، يكاد هذا الحساب يفشل غالبًا. السبب:

● انخفاض معدل التداول: يبقى رأس المال خاملاً في المجمعات، ونادرًا ما يتم تفعيله عبر تداولات سريعة، فتقل الرسوم.

● ارتفاع تكلفة الفرصة البديلة: الأسواق خارج السلسلة غالبًا تقدم عوائد مغرية أو عوائد آمنة. امتلاك الأصول الواقعية، في كثير من الحالات، يوفر عائدًا أعلى من توفير السيولة لـAMM.

● ضعف التوازن بين المخاطر والعائد: مع ركود دخل الرسوم، يتحمل المزودون خسائر غير دائمة ويواجهون مراجحين يستغلون بطء الأوراكل.

الخلاصة: نموذج مزود السيولة في AMM يواجه عوائق بنيوية في سوق الأصول الواقعية.

4. احتكاكان بنيويان إضافيان: التسعير والامتثال

هناك عقبتان هيكليتان تؤثران على السيولة، إلى جانب العامل الاقتصادي:

. تفاوت إيقاع التسعير: تقييمات الأصول الواقعية والمزادات تتحدث ببطء، بينما يقتبس AMM في الوقت الحقيقي. هذا الفرق الزمني يمنح الوسطاء فرص مراجحة، ويزيد من تعرض المزودين للخسارة.

. قيود الامتثال تضعف التركيب: إجراءات KYC، القوائم البيضاء، وقيود التحويل تطيل مسارات الدخول والخروج وتقوض مبدأ "المشاركة المفتوحة" في DeFi، ما ينتج سيولة ضعيفة ومجزأة.

. هندسة التدفق النقدي: عوائد الفائدة والإيجار للأصول الواقعية تظهر إما في ارتفاع القيمة الصافية أو تتطلب توزيعًا مباشرًا. إذا لم تُصمَم آليات AMM ومزودو السيولة لالتقاط وتوزيع هذه العوائد، يواجه المزودون خطر الفقدان أو التخفيف بسبب المراجحة.

5. حالات الاستخدام وحدود التطبيق

لا تتعارض كل أنواع الأصول الواقعية مع AMM، فالتصنيف الدقيق ضروري.

. ملائم أكثر: الأصول القصيرة الأجل ذات قيمة صافية يومية وشفافية عالية (مثل صناديق أسواق المال، السندات الحكومية المرمزة، أوراق العائد). أسعارها المركزية والواضحة مناسبة جدًا لـAMM ضيق النطاق لخدمة المبادلات السريعة.

. أقل ملاءمة: الأصول الواقعية المعتمدة على تقييمات خارج السلسلة أو مزادات نادرة (مثل العقارات التجارية، الأسهم الخاصة). هنا، بطء نبض التسعير وعدم تكافؤ المعلومات يتطلب استخدام دفاتر أوامر أو عروض أسعار أو مزادات بدلاً من AMM.

دراسة حالة: فرص المراجحة على Plume Chain’s Nest

. الخلفية: تم تداول رمزي nALPHA و nBASIS التابعة لمشروع Nest ضمن مجمعات AMM في Curve وRooster DEX. في البداية، كان الاسترداد سريعًا (حوالي 10 دقائق)، بينما كانت تحديثات الأسعار تتم يوميًا أو أبطأ.

. ما حدث: مع تحديث القيمة الصافية يوميًا في حين تقتبس AMM الأسعار كل ثانية، حدث تأخر في السعر. استغل المراجحون فرصة الشراء بسعر منخفض على المنصة اللامركزية ثم الاسترداد الفوري عبر البروتوكول، والتسوية على القيمة الصافية الأعلى.

. النتيجة: حقق المراجحون أرباحًا بينما تحمل مزودو السيولة في AMM الخسارة غير الدائمة، وخصوصًا أولئك الذين وفروا سيولة بعيدًا عن السعر السائد، فتفاقمت خسائرهم.

مراجعة الحالة والحلول:

● السبب الجذري: اختلاف نبض التسعير، وعدم وجود حماية مخاطرة أو آلية توجيه تداول فعالة.

● الحلول:

- فصل تدفقات الأوامر: يجب أن يتعامل AMM مع المبادلات الصغيرة فقط؛ أما التداولات الكبيرة فتمر عبر دفتر أوامر أو عروض أسعار أو قناة الإصدار والاسترداد.

- متابعة نشطة للأسعار: تطبيق آليات "نطاق انزلاق الأوراكل والخطافات" لتركيز السيولة حول القيمة الصافية المُحدثة. عند التحديث، ينقل النطاق تلقائيًا أو ترتفع الرسوم مؤقتًا.

- حدود المخاطر: فرض حد أدنى لجودة الأوراكل، قواطع دوائر فائض أو خصم، والتحول إلى وضع مزاد أو استرداد فقط خلال أيام إعادة التقييم الكُبرى.

- الشفافية: إطلاق لوحة بيانات عامة تُظهر نطاق الفائض أو الخصم، حالة الأوراكل، طوابير الاسترداد وغيرها، لتمكين المزودين من اتخاذ قرارات رشيدة.

6. هيكل سيولة رباعي الطبقات

يتطلب سوق الأصول الواقعية هيكل سيولة متعدد المستويات.

[تعريف بالمصطلح | "صانعو السوق الآليون يخدمون المبادلات الصغيرة"]

. التموضع: يجب أن يكون دور AMM محطة تسهيل أخيرة، يتعامل فقط مع الأوامر الصغيرة والتعديلات الطفيفة في المحافظ.

. التنفيذ: على طبقة التوجيه، ينبغي أن تُوجه جميع الصفقات فوق عتبة معينة (على سبيل المثال، الصفقات أكبر من ۰٫۵٪–۱٪ من إجمالي قيمة المجمع) إلى دفتر أوامر أو عروض أسعار أو قناة الإصدار والاسترداد. يجب أن يتيح AMM للمستخدمين التبادل بقيمة صغيرة في أي وقت، دون تحمل صدمات التداول الكبيرة.

7. إدارة AMM للأصول الواقعية بفعالية: ثلاثة روافع أساسية

لتحقيق أقصى استفادة من دور AMM كطبقة تسهيل، ركز على ثلاث نقاط:

1. السيولة المركزة

يُفضل توفير السيولة ضمن نطاق ضيق حول قيمة الأصل الصافية، لرفع كفاءة رأس المال وتقليص الأيام التي يمكن خلالها مراجحة السيولة بسعر غير محدث.

2. ملاءمة الأسعار والحماية الذاتية (نطاق الانزلاق بالأوراكل أو الخطافات)

يمثل ذلك التحديث الديناميكي للسيولة المركزة. تتيح الأوراكل والعقود الذكية متابعة الأسعار تلقائيًا وتفعيل آليات الحماية عند حدوث تقلبات.

[تعريف بالمصطلح | نطاق الانزلاق بالأوراكل والخطاف]

. نطاق الانزلاق: ممر ضيق للسعر يتبع عن كثب السعر المرجعي من الأوراكل (مثل قيمة الأصل الصافية)، حيث تتركز السيولة.

. الخطاف: إجراء قابل للبرمجة في عقد AMM للتحرك تلقائيًا مع تحديث الأوراكل، أو زيادة الرسوم مؤقتًا لإدارة المخاطر.

الهدف: عدم ترك السيولة عالقة عند أسعار غير محدثة، مع الحفاظ على مرونة المبادلات الصغيرة.

3. جسر العائد

يجب أن تتوفر آليات برمجية شفافة تضمن إدخال وتوزيع عوائد الأصول الواقعية — مثل الفائدة والإيجار — لمزودي السيولة في مجمعات AMM. ينبغي تحديد كيفية دخول العائد للمجمع، آليات احتساب المطالبات، ومواعيد السحب، بحيث تتكامل عوائد المزودين بين رسوم التداول والعائد الأصلي للأصل.

8. الخاتمة: التحول من "التسعير المستمر" إلى "سيولة يمكن التنبؤ بها"

الأصول الواقعية لا تحتاج إلى ضجيج تسعيري متواصل؛ ما تحتاجه هو بنية سيولة موثوقة، قابلة للقياس، ويمكن تسويتها فعليًا.

الحل الأمثل: دع كل آلية تؤدي دورها الطبيعي.

. أنشئ المسارات الرئيسية عبر الإصدار والاسترداد، دفاتر أوامر أو عروض الأسعار، والمزادات المجدولة — لاكتشاف سوق حقيقي وتنفيذ التداولات الكبرى.

. اجعل مهمة AMM التسهيل في آخر الميل، مركزًا على تجربة مبادلات شفافة صغيرة الحجم يوميًا.

عند تحقيق التوازن بين كفاءة رأس المال ومتطلبات الامتثال، والامتناع عن تحميل AMM دور السوق الأولية غير المناسب، يصبح نظام السيولة الثانوية للأصول الواقعية على البلوكشين أكثر قوة واستدامة.

تنويه:

- تمت إعادة نشر هذا المقال من [BlockBeats] وتعود حقوق النشر للمؤلف الأصلي [ @sanqing_rx، عضو أساسي في مجتمع RealtyX DAO]. لأي استفسار حول إعادة النشر، يرجى التواصل مع فريق Gate Learn لضمان الحل السريع وفق الإجراءات المعتمدة.

- تنويه: الآراء والمواقف المعبر عنها في هذا المقال تخص المؤلف حصريًا ولا تمثل نصيحة استثمارية.

- تمت ترجمة النسخ الأخرى من هذا المقال إلى اللغات الأخرى بواسطة فريق Gate Learn. ما لم يُذكر اسم Gate بوضوح، يُمنع نسخ أو توزيع أو اقتباس ترجمة هذا المقال.

المقالات ذات الصلة

توقعات العملات الرقمية لعام 2025: ماذا تقول المؤسسات الاستثمارية المتصدرة (الجزء 1)

ONDO، وهو مشروع مفضل لدى شركة BlackRock

ما هي القصص الرقمية؟ أفضل القصص لعام 2025 (تم تحديثها)

بوابة البحث: Comprendre la logique de base et les projets chauds de RWA en un article

شرح ورقة البيضاء لـ Mint Blockchain: طموح ومستقبل L2 الحصري لـ NFT